金融知识普及月 | 什么是股指期货跨期套利

- 发布时间:2022-09-23

- 来源:中国期货业协会

- 阅读量:

股指期货跨期套利具体又分为多头跨期套利、空头跨期套利和蝶式跨期套利三种类型。

A

多头跨期套利

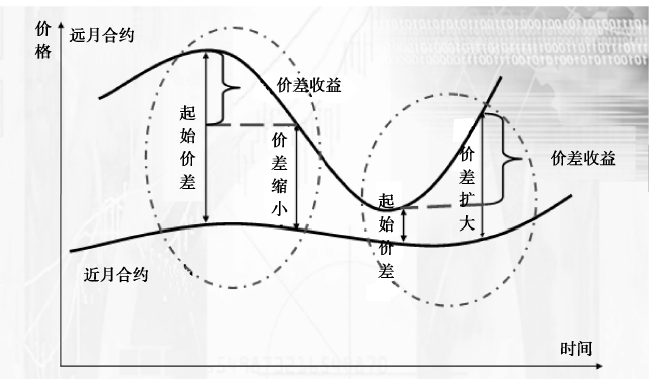

当股票市场趋势向上时,投资者发现,交割月份较远的期货合约价格往往会比近期月份合约价格更容易迅速上升,即涨幅会大一些。此时投资者可以考虑在卖出近期月份合约的同时买进同等数量的远期月份合约,等到未来价格上升后,远月合约与近月合约的价差将变大,在买入近期合约平仓的同时卖出远期合约平仓,从而赚取多涨的那部分价差。这种交易行为称为“多头跨期套利”。可见,多头跨期套利赢利的条件是股票市场趋势要向上,此时的操作策略是“卖近买远”。但如果对股票市场趋势判断错误,即股票市场趋势向下,则很明显多头跨期套利就会出现亏损(见图1)。

案例

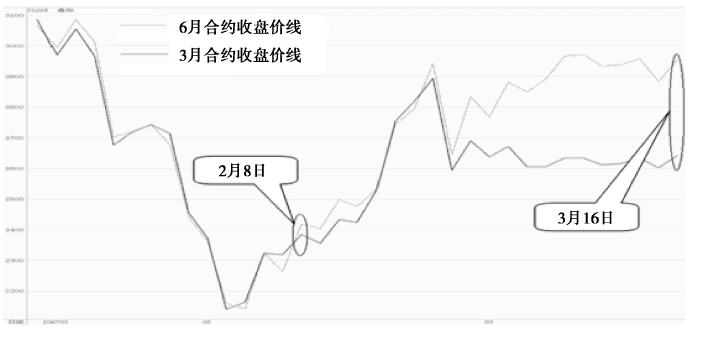

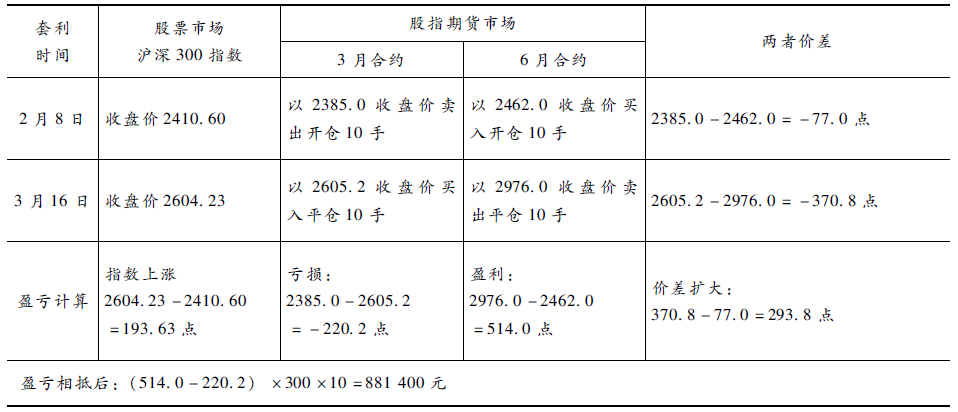

2月8日,沪深300股指期货近期合约3月合约与远期合约6月合约两者价格基本持平,偶尔3月合约价格还高于6月合约。此时,投资者判断当时市场仍处牛市当中,正常情况下,远期合约的价格应高于近期合约,且远期合约上涨幅度也应大于近期合约。因此,该投资者抓住这个机会进行多头跨期套利。他采取的套利策略为:卖出3月合约的同时买进6月合约。

图2 股指期货多头跨期套利价差图

该跨期套利操作过程见表1。

表1 股指期货多头跨期套利过程分析

由于套利者对大市上涨判断正确,使得远期6月合约与近期3月合约之间的基差扩大,获利88万多元。但如果套利者对大市上涨判断错误,也就是说,大市下跌,结果会怎样呢?当然是出现亏损!

B

空头跨期套利

当股票市场趋势向下时,交割月份较远的期货合约价格往往会比近期月份合约价格更容易迅速下跌,即跌幅会大一些,此时投资者可以考虑买入近期月份合约的同时卖出同等数量的远期月份合约,等到未来价格下跌后,远月合约与近月合约的价差将缩小,在卖出近期合约平仓的同时买入远期合约平仓,从而赚取多跌的那部分价差。这种交易行为称为“空头跨期套利”。可见,空头跨期套利盈利的条件是,股票市场趋势如果向下,此时的操作策略是“买近卖远”。但如果对股票市场趋势判断错误,即股票市场趋势向上,则空头跨期套利就会出现亏损。

案例

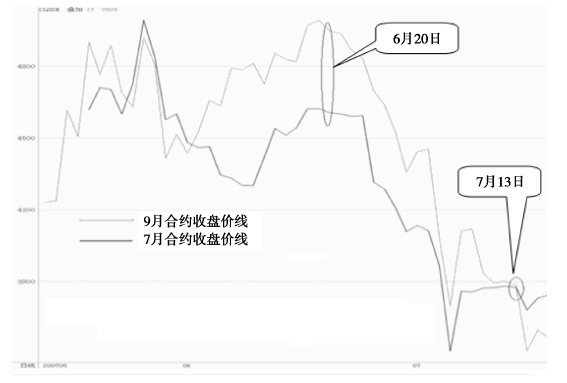

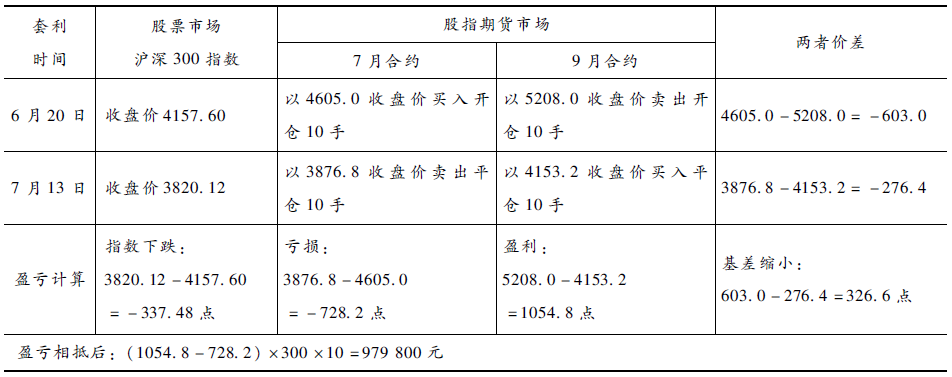

6月20日,沪深300股指期货7月合约为4605点,9月合约为5208点,两者价差达600余点,差价过大。价差区间缩小的可能性远大于价差区间扩大的可能性,特别是投资者判断当时市场已处于熊市当中,远期合约下跌幅度应大于近期合约。因此,该投资者抓住这个机会进行空头跨期套利(见图3) 。他采取的套利策略为:买入7月合约的同时卖出9月合约。

该跨期套利操作过程见表2。

图3 股指期货空头跨期套利价差图

表2 股指期货空头跨期套利过程分析

由于套利者对大市下跌判断正确,使得远期9月合约与近期7月合约之间的基差缩小,获利近98万元。但如果套利者对大市下跌判断错误,也就是说,大市上涨,结果又会怎样呢?请读者思考。

C

蝶式跨期套利

蝶式套利是跨期套利另一种不太常用的形式,它也是利用不同交割月份的价差进行套期获利,由两个方向相反、共享居中交割月份合约的跨期套利组合构成。蝶式跨期套利的原理是,套利者比较三个相邻的期货合约价格时,认为中间月份的期货合约价格与两边月份合约价格之间的相关关系出现了差异。投资者同时进行三个不同月份的合约买卖,通过中间月份合约与前后两个月份合约的价差变化来获利。例如,卖出1手近期合约,同时买入2手中期合约,再卖出1手远期合约;或买入1手近期合约,同时卖出2手中期合约,再买入1手远期合约。这种套利做法称为蝶式跨期套利。

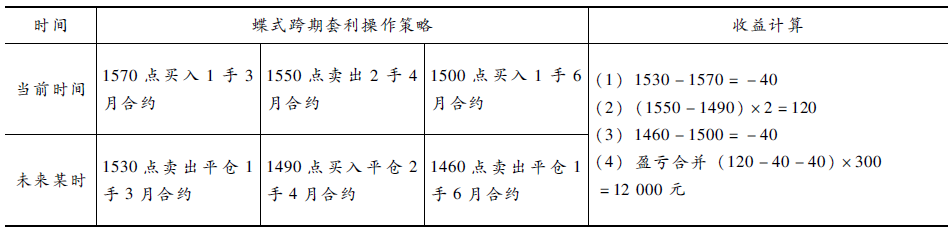

我们以上证50股指期货3月、4月、6月合约为例介绍蝶式套利如何操作。

案例

假设当前上证50股指期货3月交割的合约的价格为1570点,4月交割的股指期货价格为1550点,6月交割的股指期货价格为1500点。如果某投资者认为4月合约的价格被高估,即3月、4月合约的价差和4月、6月合约的价差均不合理,他希望从两个价差中获利,则可以选择买入1手3月合约、1手6月合约,并卖出2手4月合约。假设在3月合约到期前某时间的价格为1530点,6月合约的价格为1460点,而4月合约的价格则变为1490点。表3给出该投资者蝶式套利的操作方法和收益。

表3 股指期货蝶式跨期套利过程分析

在上面的案例中,蝶式套利实际上由一个熊市套利(买1手3月合约,卖1手4月合约)和一个牛市套利(卖1手4月合约,买1手6月合约)组成。既然是一个牛市套利加一个熊市套利,为什么不分两次进行套利操作呢?如果将一个蝶式套利分成两个套利进行操作,有可能丧失第二个套利的机会。这是因为第一次套利结束后,4月合约的价格在套利行为的影响下会趋于合理,即使4月合约的价格仍然被高估,其留给第二次套利的空间也大大变小。由此可见,一旦判断中间合约的价格与两头合约的价格相比被高估或低估,则应该采用蝶式套利来获取两个价差波动带来的利润。由于蝶式套利实际使用并不多,加上较为复杂,投资者只需了解。

从上述3个案例中我们可以总结出跨期套利的交易特点是:

两个相同:即交易的数量相同;买和卖的交易时间相同。

两个不同:即合约月份不同;合约价格不同。

严格来讲,跨期套利不是无风险套利,投资者需要对不同到期月份的期货合约的价差作出预测,具有一定的投机性,但因为交易行为是建立在价差基础上的,所以风险要远远小于纯粹的投机交易。跨期套利的重点在于判断不同到期月份合约的价差将来是扩大还是缩小,而不是判断整个市场未来的走势。

作为对跨期套利的小结,表4给出了如何对近期和远期股指期货进行操作以实现多头跨期套利和空头跨期套利。

表4 跨期套利操作总结

股指期货跨期套利买入和卖出交易均在期货市场实施,不涉及股票现货市场,整个交易策略制定和执行相对容易。在实际交易中,跨期套利所占用资金不多,交易灵活,风险较小而收益可观,比较适合资金不大的一般中小投资者。

(该案例转自中期协官微

本站已支持IPv6访问

本站已支持IPv6访问 苏公网安备 32021102000664号

苏公网安备 32021102000664号