贵金属“起飞”!强劲非农将如何影响贵金属走势

- 发布时间:2022-08-09

- 来源:国联官网

- 阅读量:

虽然此次强劲的7月非农数据对贵金属价格构成一定打压,但劳动力市场强劲仅仅是缓解了美国经济陷入实质性衰退的风险,在通胀压力仍严峻的形势下,美国经济未来仍存在一定衰退风险。贵金属自7月加息落地形成的上涨格局不变。

7月新增非农远超预期,缓和了市场对美国经济衰退的担忧,同时提升了市场对美联储继续激进加息的预期。

美国7月非农表现强劲,贵金属承压下挫

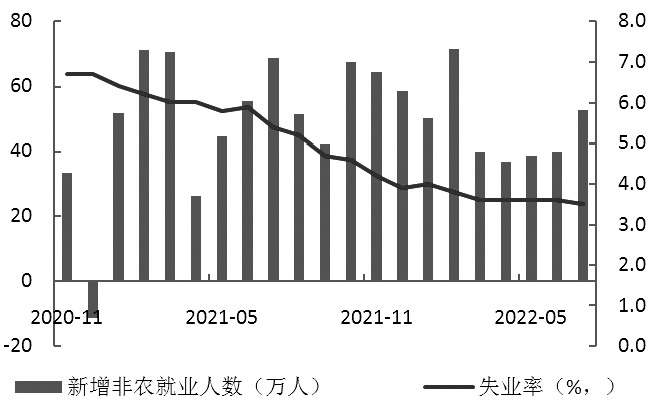

美国劳工部上周五晚间公布的数据显示:美国7月非农就业人口变动52.8万人,升至5个月高位,预期25万人,前值上修为39.8万人;美国7月失业率降至3.5%,回到疫情前水平,为2020年2月以来新低。美国7月薪资增速环比增长0.5%,同比增长5.2%,均高于预期;但美国7月劳动力参与率意外回落至62.1%,降至7个月低位;美国7月平均每周工时34.6小时,略高于预期。

7月新增非农远超预期,失业率小幅下降,表明美国劳动力市场依然紧俏、强劲,缓和了市场对美国经济衰退的担忧,同时提升了市场对美联储继续激进加息的预期。据CME“美联储观察”,美联储9月份加息75个基点的概率超过60%。受此影响,美元指数、美债收益率走高,贵金属价格短线下挫。

非农与微观数据矛盾突出,恐难支撑加息75bp

我们通过对7月非农各分项数据解析,发现7月非农就业报告与近期公布的微观数据之间存在较为突出的矛盾。第一,此次公布的7月非农无论是制造业还是私营部门的就业人数都较为强劲。但近期美国各大企业纷纷宣布“裁员”“暂缓招聘”,家庭调查显示新增就业人数在下降,首次申请失业金人数更是反弹到8个月高位,均表明美国微观劳动力市场表现并不像非农数据显示的那样强劲。因此远超预期的新增非农就业人数与美国微观劳动力市场之间的矛盾可能会影响到美国就业市场强劲的可持续性。

第二,一方面,继6月后,美国7月的劳动力参与率进一步回落至62.1%,降至7个月低位;另一方面,美国6月JOLTS职位空缺人数降至1069.8万人,创下7个月新低。此前,市场普遍预计劳动参与率低和职位空缺居高不下的矛盾会通过劳动参与率回升来得到缓解,但从6月、7月的数据来看,这一矛盾的修复是由职位空缺人数的下降来缓解的,这对美联储、美国经济复苏来说都不是一个好消息。因为只有人们重新涌入劳动力市场,缓解工资压力才可能真正令美国经济存在“软着陆”。但6月、7月的非农报告显示,劳动力参与率和职位空缺人数同步回落,或表明人们正在离开就业市场,雇主在逐步减少职位供给机会,即被动裁员。

在美国经济连续两个季度负增长和美联储今年以来已经累计加息225bp的背景下,基于上述分析指出的首申失业金人数反弹、职位空缺人数下降、企业裁员增加等现象,我们认为美国劳动力市场微观结构并不乐观,这恐对美国经济增长造成较大拖累,只是这方面的影响需要较长的时间才能看到,或滞后一个季度。

因此,我们认为此份强劲的7月非农报告似乎只能从数据角度来支撑美联储9月继续激进加息;但从经济衰退风险角度来看,其对美联储未来的加息路径影响还需要更加综合的评估,恐难真正支持美联储9月继续加息75bp.未来,需进一步观测CPI等通胀数据是否有显著的回落,以及美国制造业PMI等数据是否会陷入萎缩等。

未来贵金属或继续上涨,建议以做多为主

二季度以来,我们对贵金属市场的判断始终维持在美联储7月加息落地后仍有压制的观点。随着7月27日美联储第二次加息75bp落地,我们认为贵金属整体筑底基本完成,长线转为上涨格局。

虽然此次强劲的7月非农对贵金属价格构成一定打压,但我们认为劳动力市场强劲仅仅是缓解了美国经济陷入实质性衰退的风险,在通胀压力仍严峻的形势下,美国其他经济数据表现并不好,美债10-2年期收益率利差倒挂进一步扩大至41个基点,创2000年来之最,均意味着美国经济未来仍存在一定衰退风险。故我们预计美联储未来大概率仍会通过放缓加息节奏来尽量避免经济陷入实质性衰退,长端美债收益率上行空间有限,叠加美元指数料逐步见顶和在全球经济衰退预期升温的背景下,国际地缘政治动荡格局加剧,避险需求增加,因此我们认为贵金属自7月加息落地形成的上涨格局不变,建议长线做多为主。

本站已支持IPv6访问

本站已支持IPv6访问 苏公网安备 32021102000664号

苏公网安备 32021102000664号